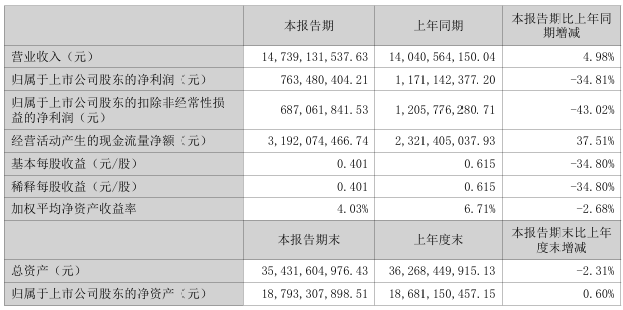

近日,魯西化工(000830)發布了2025年半年度財務報告。報告顯示,公司上半年實現營業收入147.39億元,同比增長4.98%;但歸母凈利潤為7.63億元,同比下降34.81%,呈現出“增收不增利”的特點。

從盈利能力看,公司2025年上半年的盈利質量出現明顯下滑,加權平均凈資產收益率為4.03%,同比下降2.68個百分點;投入資本回報率為2.79%,較上年同期下降1.21個百分點。反映盈利能力的核心指標毛利率和凈利率分別為12.92%和5.19%,同比分別下降28.2%和37.81%。

在經營穩健性方面,魯西化工運營效率有所提升,存貨周轉能力增強,存貨賬面價值占凈資產的9.13%,較上年末有所減少。經營活動現金流凈額達到31.92億元,同比增長37.51%。同時,公司主動降低有息負債規模,籌資活動現金流凈額為-24.11億元,資產負債率降至46.57%,同比減少2.73個百分點,短期借款、長期借款及一年內到期的非流動負債均較上年末有不同幅度減少,債務負擔有所減輕。

從資產和負債的重大變化來看,公司在建工程較上年末減少7.71%,固定資產減少1.61%,而預付款項則增加了53.24%。負債方面,應付票據及應付賬款較上年末增加34.08%,但短期借款減少了14.45%。值得注意的是,公司的流動比率僅為0.29,速動比率為0.12,這意味著短期償債能力偏弱,貨幣資金對流動負債的覆蓋比例也較低。

從收入構成來看,化工新材料產品是公司最主要的收入來源,報告期內收入97.38億元,占比66.07%,但毛利率相對較低,為11.43%;基礎化工產品收入29.64億元,占比20.11%,毛利率較高,達22.12%;化肥產品收入17.77億元,占比12.06%,毛利率僅為5.84%。

魯西化工在財報中表示,公司面臨上游原材料價格波動和下游多個應用領域需求偏弱的挑戰。但其園區一體化優勢明顯,各裝置之間上下游關聯度高,能通過統籌優化經濟運行。對于未來,華泰證券在其研報中指出,隨著“金九銀十”旺季臨近及供給端優化,部分化工產品景氣度有望修復,并維持對魯西化工“買入”的評級。